Los saldos técnicos IVA promedio registrados en la red CREA ascienden a 21 dólares por hectárea. El dato fue relevado por la Encuesta SEA CREA

Planificación impositiva y saldos técnicos IVA

Los saldos técnicos de IVA a favor tienen un impacto económico y financiero en las empresas agropecuarias que muchas veces no se considera en su dimensión total. El saldo de IVA técnico es la diferencia entre el IVA débito fiscal (que se origina en las ventas de granos con una alícuota del 10,5%) y el IVA crédito fiscal (que se origina en las compras de agroinsumos al 21%).

De este modo, por el diferencial de alícuotas, se origina un saldo a favor inmovilizado que afecta a la toma de decisión de los empresarios, ya que es un factor que quita liquidez y rentabilidad a las empresas del sector.

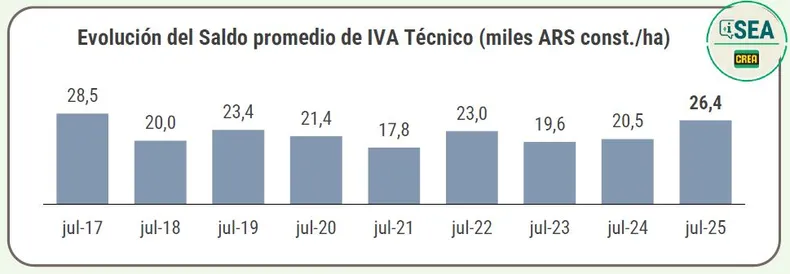

Según la Encuesta SEA realizada en el pasado mes de julio en el ámbito de la red CREA, el saldo de IVA técnico promedio estimado que poseen las empresas consultadas era 26.400 $/ha (unos 21 u$s/ha). Se trata, en pesos constantes (ajustados por inflación), de la cifra más elevada desde julio 2017.

Sólo en la actividad agrícola extensiva, se estima que habría una suma equivalente a unos 700 millones de dólares de saldo acumulado al término de la campaña 2024/25, equivalente al 7% del gasto total estimado en implantación y desarrollo de los principales cultivos.

Los saldos técnicos IVA son un aspecto central en la planificación impositiva

Si bien hay mecanismos para restituir los saldos de IVA técnico, son parciales, anuales, acotados y suman una carga administrativa más a la empresa agropecuaria.

“Desde la óptica económica, estos saldos representan un capital inmovilizado que genera un costo de oportunidad relevante en un contexto de precios bajos y rentabilidad ajustada”, señala el último Reporte de Actualidad Agro CREA.

“En términos financieros, en un mercado con altas tasas reales, implican una pérdida de disponibilidad operativa que afecta la capacidad de financiamiento e inversión”, añade.

El informe además remarca que “esta situación es una muestra más que la presión tributaria es hoy uno de los factores de competitividad más relevantes de las actividades agroindustriales”.

“En ese sentido, resulta indispensable implementar medidas en todos los niveles del Estado que colaboren a mejorar la competitividad tributaria, principalmente en lo que respecta a los Derechos de Exportación, saldos de IVA técnico y de libre disponibilidad, entre otros”, resume.

– – – – – – – – – – – –

Fuente: Contenidos CREA

Photo by Palle Knudsen on Unsplash

Publicaciones Recientes

-

Calendario de Vencimientos de Octubre de 2025

Calendario de Vencimientos de Octubre de 2025 -

Monotributo ARCA: valores de cuotas, topes de facturación y exclusiones en septiembre 2025

Monotributo ARCA: valores de cuotas, topes de facturación y exclusiones en septiembre 2025 -

Agricultura Siglo XXI: Una demanda robusta, diversa y dinámica.

Agricultura Siglo XXI: Una demanda robusta, diversa y dinámica. -

Por qué habrá muchos empleos en el futuro, incluso con la inteligencia artificial

Por qué habrá muchos empleos en el futuro, incluso con la inteligencia artificial -

El futuro agroalimentario de las Américas: hacia una nueva narrativa

El futuro agroalimentario de las Américas: hacia una nueva narrativa