Financiamiento. En qué consisten los nuevos créditos a valor producto para ganadería del BICE. Análisis en diferentes coyunturas.

Financiamiento para ganadería: créditos a valor producto

Recientemente se lanzó una nueva línea de financiamiento en valor producto a través del Banco de Inversión y Comercio Exterior (BICE) destinado a la compra de vaquillonas, retención de terneras y capital de trabajo. ¿A qué acciones aplican? Enterate en esta nota.

Los créditos están orientados a la compra de vaquillonas a servir o preñadas, retención de terneras (futuras madres) y capital de trabajo para mejoras nutricionales, implantación de pasturas, fertilización del campo y tecnologías de forraje.

¿Cómo se determinan las cuotas de los créditos?

Las cuotas se determinan en kilos de novillo y se abonan en pesos tomando el índice INMAG (Índice Novillo del Mercado Agroganadero) de la semana inmediata anterior a la fecha de pago. El crédito se otorga en UVA (unidad monetaria que se actualiza por inflación) más una tasa de 8,0% anual con un monto máximo de hasta 800 millones de pesos por empresa.

En lo que respecta a vientres, el plazo es de hasta 60 meses y puede reducirse o extenderse en función de la variación del precio del kilo INMAG. Si sube se cancela más rápido y si baja se otorga más tiempo para que el ganadero pueda cumplir con el compromiso crediticio (con un plazo hasta 84 meses), pero la cantidad de kilogramos acordada por mes es siempre la misma. En cuanto a la línea de capital de trabajo, el plazo es de hasta 36 meses con posibilidad de alcanzar los 48 meses.

El período de gracia máximo en ambos casos es de hasta seis meses y cuenta con la posibilidad de realizar precancelaciones sin costo, simplificando la gestión empresarial del instrumento.

Análisis CREA: ventajas y desventajas de esta nueva opción

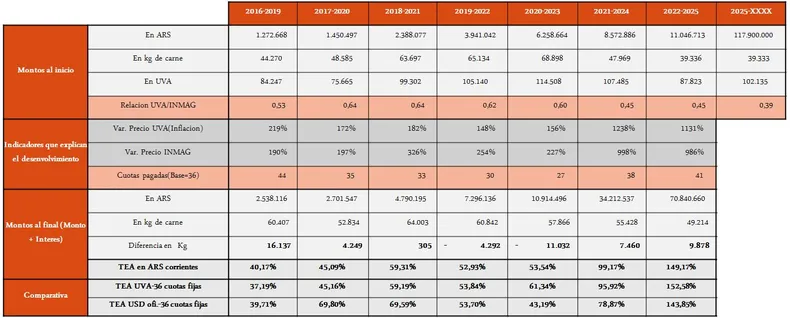

Pablo Palmeyro, analista de Ganadería y Economía de CREA, presentó en la última reunión de la Mesa Técnica Ganadera de CREA un análisis de la nueva herramienta. Para eso modelizó el crédito, en base a información histórica, con el propósito de evaluar la dinámica del mismo en diferentes coyunturas.

De esta forma, se obtuvieron siete simulaciones, en las cuales se observa que en períodos en los que el precio del novillo no acompañó a la inflación, la cuota quedó rezagada respecto al UVA y el crédito amplió el plazo de manera automática, como es el caso de los períodos 2016-2019, 2021-2024 y 2022-2025.

Por el contrario, cuando el novillo sube por arriba de la inflación promedio, la cuota termina resultando más onerosa que en un crédito UVA tradicional y el período del crédito se acorta.

En la actualidad, la relación UVA respecto del valor del novillo es la más baja de la serie analizada, con lo cual el plazo de los créditos y las cantidad de cuotas por abonar serían bastante más extensas que las de un crédito UVA tradicional.

– – – – – – – – – – – –

Fuente: Contenidos CREA

Photo by Samuel James on Unsplash

Publicaciones Recientes

-

Calendario de Vencimientos de Octubre de 2025

Calendario de Vencimientos de Octubre de 2025 -

Monotributo ARCA: valores de cuotas, topes de facturación y exclusiones en septiembre 2025

Monotributo ARCA: valores de cuotas, topes de facturación y exclusiones en septiembre 2025 -

Agricultura Siglo XXI: Una demanda robusta, diversa y dinámica.

Agricultura Siglo XXI: Una demanda robusta, diversa y dinámica. -

Por qué habrá muchos empleos en el futuro, incluso con la inteligencia artificial

Por qué habrá muchos empleos en el futuro, incluso con la inteligencia artificial -

El futuro agroalimentario de las Américas: hacia una nueva narrativa

El futuro agroalimentario de las Américas: hacia una nueva narrativa